蚂蚁社保:“个人养老金”来了,该上车吗?

最近有一档很火的东北老年人的相亲节目《缘来不晚》,火遍抖音和微博,里面大爷大妈们幽默诙谐的语言和抓马的相亲情节都特别让人上头。小蚁明显觉得这些大爷大妈们相亲,比年轻人直接多了,也刺激多了。年轻人相亲,大家可能还要互相试探一下。但是老年人相亲,基本把最真实的欲望都写在了脸上。而在相亲条件中,大爷大妈最看中的因素之一就有小蚁跟大家一再强调的——“养老金”。

今年4月21日,国办印发《关于推动个人养老金发展的意见》。“个人养老金”这个词变成了热点,到现在一直热议不绝,一直到现在还有不少小伙伴在后台问小蚁:个人养老金,要参与吗?今天,我们就第三支柱养老——“个人养老金”好好来为大家讲解一下其意义与作用。

- 首先个人养老金是什么?

今年二月的时候,人社部副部长游钧在新闻发布会表示:个人养老金制度正在紧锣密鼓的推出。

发布会说我们国家有三个层次的支柱,作为大家的养老保障。

第一支柱就是国家主导的社会基本养老保险体系

第二支柱就是企业组织的职业养老年金

第三支柱就是个人养老金账户。

个人养老金的标准是什么呢?

(1)自愿原则,非强制性

(2)必须有养老保险账户,才能参加

(3)每人会开一个唯一账户,账户权益仅归参加人

(4)目前每年缴纳个人养老金的上限为12000元,个人全额缴纳,后续会调整

(5)养老金投资方向限定:存款、银行理财、商业养老险、公募基金等

(6)提取标准:达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居退休后,方可领取;不达到以上条件,不能领取。

二、为什么要存个人养老金?

从社会养老金这个第一支柱“社会基本养老保险体系”的角度看,随着社会的老龄化愈发严重,交钱的年轻人越来越少,领钱的老人越来越多。所以养老金池子开始捉襟见肘,很多省份也已经出现收不抵支的情况了。拿老龄化比较厉害的辽宁省来说,现在基本全靠中央调剂,才能维持。

越来越重的赡养负担,使得我们不得不考虑渐进式推行延迟退休。延迟退休的目的也很简单,老龄化以后交钱供养老人的年轻人不够了。

所以只能少领几年,多交几年,隔壁日本的情况就是很好的案例。从七零后开始,大概率会赶上延迟退休了,八零九零后,就更不用说了,延迟退休几乎是一定的。所以说“个人养老金”——简单说就是自己负责给自己存钱养老,国家来帮你规范产品。

假设生活在上海的Lucy,月薪2万元(税前),通过购买个人养老金,从现在开始,她每年存入个人养老金账户1.2万,20年后就被迫积攒了24万的本金。

这24万如果在自己手中,按照新个税20%来征个人所得税,就要缴纳4.8万元。

如果这笔钱在个人养老金账户,在最后领取时缴税,大概率按照最低税率3%缴纳。中间不仅有17%(相当于4.08万元)的个税节省,还会在20年中参与复利增长,和本金一起“钱滚钱”。

年薪百万的伙伴们,更不要看不起这1000元。每个月1000元的个人养老金,不会给你的每月生活造成多大影响,反而会帮你省下最多全年5400元的个税。

20年下来就是省了10万。

你的收入越高,个税税率越高,反而越应该积极参与。

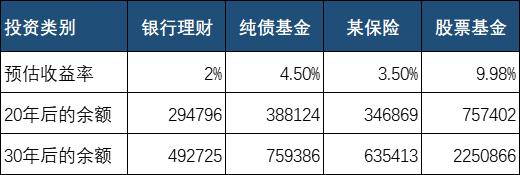

接下来,我们算下1000元个人养老金的复利。

假设你每月投入1000元,持续分别投资于以下品种(收益率按照市场水平估算),你的理财余额,分别为:

投资时间越久、复利的力量越大。

如果个人养老金有4.5%的年收益,每月1000元的投资,30年后也会达到75.9万的总额。即便扣除2%通货膨胀的影响,也有一笔42万元的养老补充。

如果个人养老金账户投资股票基金,达到9.98%(参照2021年股票基金市场平均收益率),30年后养老金账户会增加225万,退休后的日子将宽裕不少。

当然,相信随着个人养老金的逐步铺开,这个每年12000元的限额,未来肯定会逐步抬高的。

三、为什么会出台个人养老金?

上文我们提到的我国养老金体系分为三个支柱,小蚁在这里为大家说通俗一点就是:

第一支柱,是国家帮你养老,就是我们常常提及的社保。

第二支柱,是公司帮你养老,福利好的公司会给员工缴纳企业年金作为养老补充。

第三支柱,是个人自己养老。也就是个人自己出钱买一些商业养老产品,比如一些保险产品等。

2018年养老金进入全国统筹时代。从地区分布来看,2020年全国只有7个省份实现了养老金“净流入”,广东、北京、浙江、江苏、上海、福建、山东七地一共贡献了1767亿元。而东北三省老龄化程度严重,部分省份养老金早已收不抵支。

在养老金结构上,第一支柱(社保)占比65.45%,第二支柱(企业年金)占比18.73%,第三支柱(商业养老金)占比15.82%。作为第一支柱的城镇职工基本养老保险,几乎承担了全部养老责任,却面临较严重的可持续发展压力。

根据《中国养老金精算报告(2019—2050)》预测显示,累计结余将于2027年达到峰值并在2035年耗尽。

随着个人寿命延长,通过完善制度设计和产品创新发展养老金第三支柱,引导个人财富投向长期养老金融产品,能够进一步优化国民退休收入结构。

这也是个人养老金机制出台的时机。

- 如果我不参与这个“个人养老金”,仅靠现在的社保退休保障,情况又是怎么样呢?

先看标准算法——养老金计算公式:

每月到手的养老金=月基础养老金+月个人账户养老金

(1)月基础养老金=(全省上年度所有职工的月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

(2)个人账户养老金=个人账户的余额÷计发月数(50岁为195、55岁为170、60岁为139)

举个例子:

老王,2022年满60岁退休,退休前交了20年的社保,每月均按2480元(个人部分)缴费计算,因此个人账户的余额是:595200元。

假如老王所处地区的在岗职工月平均工资为10338元,他选择当地平均工资的300%作为缴费基数,。

他第一次领到的养老金是:

(1) 月基础养老金:

(10338+10338×3)÷2×20%=4135元

(2) 个人账户养老金:

595200÷139=4282元

合计:8417元

也就是说,月薪超过上海三倍社平的老王,第一个月的养老金是8417元。

在现有的社保退休金体系下,退休金距离上班时的收入差距还是不小。

给自己的养老账户多储备一点,非常有必要,这也是个人可以选择“个人养老金”的原因之一。

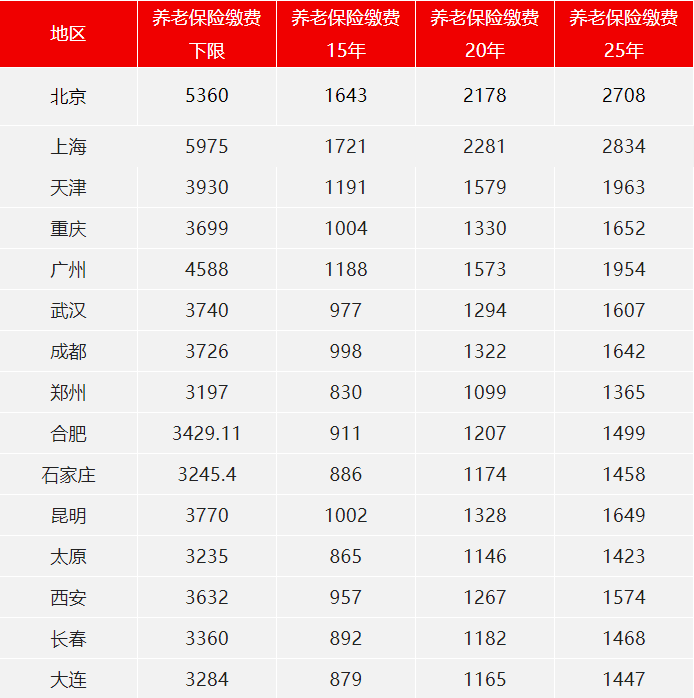

最后附上一个数据资料,仅供参考:

税前工资如按照各地2022年的最低缴费基数计算,退休时间为2022年,退休年龄为50岁,领取到的养老金如下表:

好啦~今天对于“个人养老金”小蚁就说到这里了,你明白了吗?如果有不同的想法欢迎在评论区下方跟大家一起交流~